L’article 130, le seul article que vous devez connaître en tant qu’artiste

4 juin 2019

En tant qu’artiste, vous devez pouvoir vous concentrer sur votre travail artistique. Vous devez faire une administration de base, mais lire des articles de lois ? Non, cela ne peut pas être l’intention. Et pourtant, il vaut mieux s’attarder sur l’article 130 de l’AR du 25 novembre 1991 portant sur la réglementation du chômage. Certainement lorsque vous devez faire appel aux services de l’ONEM.

Le droit aux allocations de chômage

La protection contre le chômage est un régime simple. Si vous travaillez en tant qu’employé, vous contribuez. Si vous perdez votre emploi, vous avez droit à des allocations, à condition d’avoir suffisamment cotisé. En tant qu’artiste, vous n’échappez pas à cette règle. Si vous n’avez pas suffisamment travaillé dans le statut d’employé, vous ne pourrez pas accéder au chômage. Vos revenus provenant de droits d’auteur ou de droits voisins ne seront pas pris en compte lors de la recherche d’un accès.

Si vous y avez accès, vous avez droit à des allocations chaque jour où vous n’avez pas de travail (et donc pas de salaire). Le décret sur le chômage l’exprime bien comme suit : Pour pouvoir bénéficier d’allocations, le chômeur doit être privé de travail et de rémunération par suite de circonstances indépendantes de sa volonté (article 44). Vous ne pouvez pas combiner travail et allocations. Vous ne pouvez pas combiner un revenu de remplacement avec une allocation. De plus, votre chômage doit être involontaire. La volonté de travailler doit être là. Et ce principe est également repris dans l’arrêté sur le chômage: Pour bénéficier des allocations, le chômeur complet doit être disponible pour le marché de l’emploi (art. 56). Et c’est tout à fait compréhensible.

Si vous n’êtes pas complètement sans travail ou si vous n’êtes pas complètement disponible pour le marché de l’emploi, vous n’avez pas non plus droit à des allocations complètes. Pour cela, l’article 130 de l’arrêté sur le chômage prévoit une limite au revenu que vous tirez d’une activité auxiliaire, d’un mandat ou d’une pension (d’invalidité). L’exercice d’une activité artistique de création ou d’interprétation est également explicitement mentionné.

Propriété intellectuelle, pas une propriété

Si, au cours de l’année dans laquelle vous recevez des allocations de chômage, vous percevez également des revenus découlant directement ou indirectement d’une activité artistique, ces revenus peuvent, en vertu de l’article 130, donner lieu à une récupération des allocations reçues. Depuis que l’article 130 a été modifié en 2014, l’ONEM considère vos revenus de droits d’auteur et droits voisins également comme des revenus découlant indirectement d’une activité artistique.

Bien que vos revenus de droits ne soient pas pris en compte lorsque vous recherchez un accès au chômage, ils le sont étrangement, une fois que vous avez accédé au chômage.

Et en fait, ce n’est pas correct. Après tout, ce sont des revenus de la propriété, de la propriété intellectuelle. Et les revenus que vous tirez de la propriété ne tombent pas sous l’application de l’article 130. Si vous êtes propriétaire d’une maison que vous louez, ces revenus locatifs ne seront pas pris en compte. Si vous êtes propriétaire d’actions, les dividendes versés ne seront pas pris en compte. Si vous vendez votre voiture, vous n’avez pas à déclarer ce revenu. Les revenus provenant de la gestion normale des biens propres sont explicitement exemptés (article 45).

Mais, quand il concerne la propriété intellectuelle, cette règle est ignorée pour le moment. Les revenus provenant de licences ou la cession de votre propriété intellectuelle sont pris en compte pour réduire votre montant quotidien et pour récupérer des allocations reçues. Ainsi, au cours des dernières années, de nombreux musiciens et comédiens ont été contrôlés par l’ONEM et soumis à une récupération d’indemnités, à tort. Après tout, le revenu des droits n’affecte pas le fait que vous soyez sans travail, pas non plus votre disponibilité totale pour le marché de l’emploi.

Le cumul est contrôlé

Si, en tant que musicien ou acteur, vous combinez les revenus des droits avec des allocations de chômage, l’ONEM vous contrôlera. Elle se base sur les informations de votre avertissement-extrait de rôle à l’impôt. Elle tiendra compte de votre revenu net provenant de la cession de droits d’auteur (indiquée sous les codes 1117-1119), ainsi qu’avec le net de tout revenu provenant d’une activité indépendante.

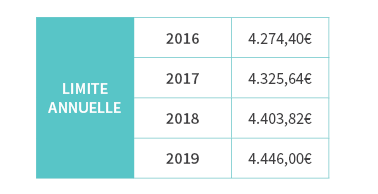

Le total de ces montants est divisé par 312, ce qui correspond au nombre maximum de jours que vous pouvez, en tant que chômeur, recevoir des allocations. On vérifie ensuite si ce montant journalier dépasse la limite fixée par l’article 130. Cette limite est fixée à 10,18€, montant régulièrement indexé. Depuis la dernière indexation en septembre 2018, il s’élève à 14,25€ par jour. Le total annuel pour 2017 était de 4.325,64€.

Si le montant journalier de vos revenus d’activités artistiques (et autres activités auxiliaires) est supérieur à la limite, l’ONEM récupérera cette différence pour chaque jour où vous avez reçu une allocation.

Exemple. Votre revenu net pour 2018 est de 5.800€. Cela équivaut à un montant journalier de (5800 € / 312 =) 18,59 €.

L’ONEM vous réclamera (18,59€ – 13,98€ * =) 4,61€ pour chaque jour d’allocation reçue entre janvier et août.

L’ONEM vous réclamera (18,59 € – 14,25 € ** =) 4,34€ pour chaque jour d’allocation reçue entre septembre et décembre.

* Montant limite pour la période du 01.01.2018 au 31.08.2018

** Montant limite pour la période du 01.09.2018 au 31.12.2018

Contrôlez le contrôle

Si vous êtes contrôlé, fournissez à l’ONEM autant d’informations que possible sur vos revenus. En l’absence d’explication, votre avertissement-extrait de rôle à l’impôt servira comme base et tous les revenus seront pris en compte, sans exception. Au-dessous de cinq points que vous devez toujours vérifier pour minimiser l’impact d’un contrôle effectué par l’ONEM.

- Si vous êtes contrôlé pour l’année 2014, vérifiez quels sont les revenus des droits vous avez réellement reçus avant le 1.4.2014. L’amendement à l’article 130 permettant à l’ONEM de prendre en compte ces revenus est entré en vigueur à cette date. Les revenus provenant de droits d’auteur et de droits voisins reçus avant cette date doivent être traités sur base de l’ancienne disposition et ne peuvent être pris en compte.

- Vérifiez-s’il existe des paiements groupés qui concernent plusieurs années dans les paiements que vous recevez de PlayRight. Si tel est le cas, vous pouvez demander à l’ONEM d’étaler ces arriérés sur le nombre d’années auxquelles le paiement se rapporte. Vous pouvez contacter PlayRight pour une note dans laquelle les détails du paiement groupé sont affichés. Les mêmes règles s’appliquent aux paiements groupés de la SABAM, SACD, SOFAM, deAuteurs, SIMIM ou de toute autre société de gestion collective.

- Si vous avez reçu une rémunération de votre producteur (audiovisuel ou musical) pour le transfert de vos droits, cette rémunération sera également incluse dans le montant sur lequel l’ONEM se base. Toutefois, si vous avez un contrat de travail pour l’interprétation de ce rôle ou l’enregistrement du numéro, l’ONEM ne peut pas prendre en compte cette rémunération. De même, les musiciens qui ont un contrat de travail pour un concert peuvent demander de retirer les paiements des droits d’exécution par la SABAM.

- Vérifiez que l’ONEM part de votre revenu net comme indiqué dans votre avertissement-extrait de rôle à l’impôt et non le revenu brut de votre déclaration. Si – sur base de ce qui précède – des revenus sont retiré du recalcul, le revenu net doit également être recalculé.

- Indiquez que vos revenus de droits voisins sont des revenus de propriété et que ceux-ci doivent être contrôlé sur la base de l’article 45 et non de l’article 130.

Préparez toujours bien votre entretien à l’ONEM et impliquez votre organisme de paiement. Si vous êtes néanmoins confronté à une réclamation injustifiée, n’attendez pas trop longtemps et faites appel de la décision devant le tribunal du travail. Mais restez de bonne foi et remboursez les allocations réclamées. Sinon, vous risquez d’être sanctionné.

PlayRight n’est pas au courant du statut social de ses membres. Lors du calcul des rémunérations, nous ne prenons pas en compte le statut selon le droit du travail dans lequel la prestation donnant lieu à une rémunération a été réalisée. Nous ne tenons pas non plus compte du statut au moment du versement des rémunérations. Et cela parce que la loi sur le droit d’auteur qui vous accorde ces droits ne le fait non plus. Employé, chômeur, travailleur indépendant, retraité, tout le monde bénéficie des mêmes droits voisins et doit ensuite pouvoir en profiter de la même manière.

Il reste une anomalie : que les revenus des droits voisins soient ignorés lors de la recherche d’un accès au chômage, mais servent quand même à limiter un avantage que vous avez mérité sur la base d’autres revenus. La propriété intellectuelle est une propriété et sa gestion est indépendante de votre statut selon le droit du travail.

PlayRight continue donc de lutter pour un traitement correct des revenus mobilier que nos artistes tirent de leur propriété intellectuelle. Avec l’accent mis sur la propriété.

Maintenant que vous avez pris connaissance de ce qui précède, lisez l’article 130 de l’arrêté portant réglementation du chômage.

Art. 130 § 1er. Relève de l'application du § 2, le chômeur qui : 1° exerce à titre accessoire une activité dans les conditions visées à l'article 48; 2° exerce un mandat au sens de l'article 49, ou qui bénéficie d'une pension incomplète suite à l'exercice d'un tel mandat; 3° bénéficie d'une prestation en vertu d'une incapacité de travail ou d'une invalidité au sens de l'article 61, § 3; 4° bénéficie d'une pension au sens de l'article 65, § 2; 5° … 6° perçoit, au cours de l'année civile, des revenus tirés de l'exercice d'une activité artistique de création ou d'interprétation. § 2. (Le montant journalier de l'allocation est diminué de la partie du montant journalier du revenu visé au § 1er qui excède 10,18 EUR. Le montant ainsi obtenu est arrondi au cent supérieur ou inférieur selon que la fraction du cent atteint ou n'atteint pas 0,5. Il ne peut dans le cas visé au § 1er, 2°, être inférieur à 12 cent.) Dans le cas visé au § 1er, 1°, il est tenu compte du revenu global, en ce compris celui résultant de l'activité exercée les jours pour lesquels une allocation est déduite ou pour lesquels il n'est pas accordé d'allocation. Dans le cas visé au § 1er, 6°, il est tenu compte de tous les revenus découlant directement ou indirectement de l'exercice de l'activité artistique à l'exception du revenu tiré de l'exercice d'une occupation statutaire ou du revenu ou de la partie de celui-ci tiré de l'exercice d'une activité assujettie à la sécurité sociale des travailleurs salariés lorsque des retenues pour la sécurité sociale ont été opérées sur ce revenu ou sur la partie de celui-ci. Il n'est pas tenu compte du revenu tiré de l'exercice d'activités artistiques ayant pris définitivement fin avant le début de la période de chômage ou ayant pris fin depuis au moins deux années civiles consécutives. Le montant journalier du revenu, visé au § 1er, est obtenu en divisant le revenu annuel net par 312. Toutefois, lorsqu'il s'agit d'une activité non salariée, il est tenu compte du revenu annuel net imposable. Si le revenu concerne une activité, visée au § 1er, 1° ou 6°, qui n'a qu'été entamée en cours d'année ou qui a pris fin en cours d'année, ou si le revenu concerne une autre prestation visée au § 1er, 2° à 4°, dont le chômeur a commencé à bénéficier en cours d'année ou dont il a cessé de bénéficier en cours d'année, le montant journalier du revenu est obtenu en divisant le revenu annuel visé à l'alinéa précédent par un nombre de jours proportionnel à la période durant laquelle l'activité a été exercée ou durant laquelle la prestation a été perçue. (Le montant mentionné à l'alinéa 1er est lié à l'indice pivot 103,14 valable au 1er juin 1999 (base 1996 = 100), selon les règles fixées à l'article 113.) § 3. Par dérogation au § 2, alinéa 1er, le montant journalier de l'allocation est, pour le chômeur visé à l'article 48bis, § 3, alinéa 2, diminué du montant du revenu journalier.