Artikel 130 WBS – Het enige artikel dat je als kunstenaar moet kennen

4 juni 2019

Als kunstenaar moet je je kunnen focussen op je artistiek werk. Een basis aan administratie moet je erbij nemen, maar artikels uit wetten lezen? Neen, dat kan niet de bedoeling zijn. En toch sta je best een keertje stil bij artikel 130 van het werkloosheidsbesluit van 25 november 1991. Zeker wanneer je als artiest beroep moet doen op de RVA.

Recht op werkloosheidsuitkeringen

De bescherming tegen de werkloosheid is een eenvoudig regime. Werk je als werknemer dan draag je bij. Val je zonder werk, dan heb je recht op uitkeringen, op voorwaarde dat je voldoende hebt bijgedragen. Als kunstenaar ben je geen uitzondering op die regel. Indien je niet voldoende gewerkt hebt binnen het statuut van werknemer, dan krijg je geen toegang tot de werkloosheid. Je inkomsten uit auteursrechten of naburige rechten worden bij het zoeken van toegang niet in rekening genomen.

Krijg je toegang, dan heb je iedere dag dat je geen werk hebt (en dus geen loon), recht op een uitkering. Het werkloosheidbesluit verwoordt dit mooi als volgt: Om uitkeringen te kunnen genieten moet de werkloze wegens omstandigheden onafhankelijk van zijn wil zonder arbeid en zonder loon zijn (art. 44). Je mag werken en uitkering dus niet combineren. Je mag een vervanginkomen niet met een uitkering combineren. Meer nog, je werkloosheid moet onvrijwillig zijn. De wil om te werken moet er zijn. En ook dat principe vinden we terug in het werkloosheidsbesluit: om uitkeringen te genieten moet de volledig werkloze beschikbaar zijn voor de arbeidsmarkt (art.56). En ook dat is best begrijpelijk.

Ben je niet volledig werkloos of ben je niet volledig beschikbaar voor de arbeidsmarkt, dan heb je ook geen recht op volledige uitkeringen. Het artikel 130 van het werkloosheidsbesluit voorziet daartoe in een limiet voor de inkomsten die je haalt uit een nevenactiviteit, uit een mandaat of uit een (invaliditeits-)pensioen. En ook het uitoefenen van een scheppende of een vertolkende artistieke activiteit wordt daarbij expliciet vermeld.

Intellectuele eigendom dan toch geen eigendom

Haal je – in de loop van het kalenderjaar waarin je werkloosheidsuitkeringen geniet – ook rechtstreeks of onrechtstreeks inkomsten uit een artistieke activiteit, dan kunnen deze inkomsten op basis van artikel 130 dus leiden tot een terugvordering van ontvangen uitkeringen. Sinds artikel 130 in 2014 werd gewijzigd, beschouwt de RVA jouw inkomsten uit auteursrechten en naburige rechten ook als een onrechtstreekse inkomst uit een artistieke activiteit.

Terwijl je inkomsten uit rechten niet in rekening worden genomen bij het zoeken van toegang tot de werkloosheid, worden ze vreemd genoeg wel in rekening genomen eens je toegang tot de werkloosheid hebben verworven.

En dat klopt eigenlijk niet. Het zijn immers inkomsten uit eigendom, uit intellectuele eigendom. En inkomsten die je haalt uit eigendom vallen niet onder toepassing van artikel 130. Ben je eigenaar van een huis dat je verhuurt, dan worden die huurinkomsten niet in rekening genomen. Ben je eigenaar van aandelen, dan worden de uitgekeerde dividenden niet in rekening genomen. Verkoop je je wagen, dan moet je die inkomsten niet aangeven. Inkomsten die voortkomen uit het gewone beheer van het eigen bezit worden expliciet vrijgesteld (door art. 45).

Maar, wanneer het gaat over intellectuele eigendom wordt die regel vooralsnog genegeerd. Inkomsten die voortkomen uit licenties of verkopen van je intellectuele eigendom worden in rekening genomen om je dagbedrag te verminderen en ontvangen uitkeringen terug te vorderen. Zo werden veel muzikanten en acteurs de laatste jaren door de RVA gecontroleerd en onderworpen aan een terugvordering van uitkeringen, ten onrechte. Inkomsten uit rechten doen immers geen afbreuk aan het feit dat je werkloos bent en evenmin aan je volledige beschikbaarheid voor de arbeidsmarkt.

De cumul wordt gecontroleerd

Wanneer je als muzikant of acteur inkomsten uit rechten cumuleert met werkloosheidsuitkeringen, dan zal de RVA je daar dus op controleren. Ze baseert zich daarvoor op de informatie uit je aanslagbiljet. Ze zal rekening houden met je netto-inkomsten uit de cessie van auteursrechten (aangegeven onder de codes 1117-1119), alsook met het netto van eventuele bezoldigingen (aangegeven onder code 1400).

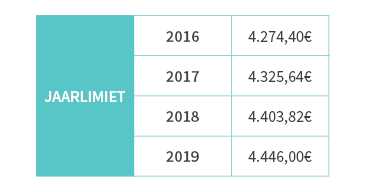

Het totaal van die bedragen wordt gedeeld door 312, wat overeenkomt met het maximaal aantal dagen dat je als werkloze een uitkering mag genieten. Vervolgens wordt er nagegaan of dit dagbedrag de limiet, die door artikel 130 wordt ingesteld, overschrijdt. Die limiet bedraagt 10,18€, een bedrag dat regelmatig wordt geïndexeerd. Sinds de laatste indexering in september 2018 bedraagt ze 14,25€ per dag. Voor 2017 bedroeg het jaartotaal 4.325,64€.

Ligt het dagbedrag van je inkomsten uit artistieke (en andere neven-) activiteiten hoger dan de limiet, dan zal de RVA je dat verschil terugvorderen voor iedere dag dat je een uitkering hebt ontvangen.

Voorbeeld. Je netto-inkomsten voor 2018 bedragen 5800€. Dit komt neer op een dagbedrag van (5800€ / 312 =) 18,59€.

Voor iedere dag uitkering in de periode januari – augustus zal de RVA je (18,59 – 13,98€* =) 4,61€ terugvorderen.

Voor iedere dag uitkering in de periode september – december zal de RVA je (18,59 – 14,25€** =) 4,34€ terugvorderen.

* Grensbedrag periode 01.01.2018-31.08.2018

** Grensbedrag periode 01.09.2018-31.12.2018

Controleer de controle

Wanneer je wordt gecontroleerd, bezorg de controleur dan zoveel mogelijk informatie over je inkomsten. Bij gebreke aan duiding zal er immers vertrokken worden van de belastingaangifte en zullen alle inkomsten, zonder uitzondering, in rekening worden genomen. Hieronder 5 punten die je steeds moet controleren om de impact van een herziening door de RVA te minimaliseren.

- Word je gecontroleerd voor het jaar 2014, ga dan na welke inkomsten uit rechten je daadwerkelijk hebt ontvangen voor 1.4.2014. De wijziging aan artikel 130 die toelaat dat de RVA deze inkomsten in rekening neemt, traden in werking op die datum. Inkomsten die je voor die datum uit auteursrechten en naburige rechten ontving, moeten op basis van de oude bepaling worden behandeld en mogen dus niet in rekening worden gebracht.

- Ga na of er tussen de betalingen die je van PlayRight ontvangt geen gegroepeerde betalingen zitten die betrekking hebben op meerdere jaren. Is dat het geval, dan kan je aan de RVA vragen om deze achterstallen te spreiden over het aantal jaren waarop de betaling betrekking heeft. Je kan dan bij PlayRight terecht voor een nota waarin de details van de gegroepeerde betaling worden weergegeven. Ook voor eventuele gegroepeerde betalingen van SABAM, SACD, SOFAM, deAuteurs, SIMIM, of enige andere collectieve beheersvennootschap gelden dezelfde regels.

- Heb je van je producent (audiovisueel of muziek) een vergoeding gekregen voor de overdracht van je rechten, dan zit die vergoeding mee vervat in het bedrag waarop de RVA zich baseert. Indien je echter over een arbeidsovereenkomst beschikt voor het vertolken van die rol of het inspelen van het nummer, dan mag de RVA met die vergoeding geen rekening houden. Ook muzikanten die voor het spelen van een concert beschikken over een arbeidscontract kunnen de betalingen van de uitvoeringsrechten door SABAM laten verwijderen uit de controle.

- Controleer dat er wel degelijk wordt vertrokken van je netto-inkomen zoals dat wordt weergegeven in je belastingaanslag en niet het bruto-inkomen uit je aangifte. Worden er – op basis van het bovenstaande – inkomsten uit je herberekening verwijderd, dan moet het netto ook opnieuw worden berekend.

- Geef aan dat je inkomsten uit naburige rechten, inkomsten uit eigendom zijn en dat deze moeten gecontroleerd worden op basis van artikel 45 en niet artikel 130.

Bereid je onderhoud bij de RVA steeds goed voor en betrek je uitbetalingsinstelling. Word je toch geconfronteerd met een onterechte terugvordering, wacht dan niet te lang en teken beroep aan tegen de beslissing bij de Arbeidsrechtbank. Maar blijf te goeder trouw en betaal de teruggevorderde uitkeringen terug. Zo niet loop je het risico op een sanctionering.

PlayRight is niet op de hoogte van het sociaal statuut van haar leden. Bij het berekenen van vergoedingen houden wij geen rekening met het arbeidsrechtelijk statuut waarbinnen een prestatie die aanleiding geeft tot een vergoeding werd verricht. We houden al evenmin rekening met het statuut op het moment van het uitbetalen van de vergoedingen. Dit omdat de auteurswet die je deze rechten toekent dat ook niet doet. Werknemer, werkloos, zelfstandige, gepensioneerde, eenieder verkrijgt dezelfde naburige rechten en moet er vervolgens op dezelfde manier van kunnen genieten.

Het blijft een anomalie dat inkomsten uit naburige rechten worden genegeerd bij het zoeken van toegang tot de werkloosheid, maar wél worden gebruikt om een uitkering die je hebt verdiend op basis van andere inkomsten te beperken. Intellectuele eigendom is eigendom en het beheer daarvan staat los van je arbeidsrechtelijk statuut.

PlayRight blijft dan ook ijveren voor een volledige correcte behandeling van de roerende inkomsten die onze artiesten putten uit hun intellectuele eigendom. Met de nadruk op eigendom.

En nu je het bovenstaande meehebt, lees zeker eens dat artikel 130 van het werkloosheidsbesluit.

Art. 130 § 1. Valt onder de toepassing van § 2, de werkloze die : 1° op bijkomstige wijze een activiteit uitoefent binnen de voorwaarden bedoeld in artikel 48; 2° een mandaat uitoefent in de zin van artikel 49, of een onvolledig pensioen ingevolge de uitoefening van dergelijk mandaat geniet; 3° een prestatie geniet wegens een arbeidsongeschiktheid of een invaliditeit in de zin van artikel 61, § 3; 4° een pensioen geniet in de zin van artikel 65, § 2; 5° … 6° in de loop van het kalenderjaar inkomsten ontvang voortvloeiend uit de oefening van een scheppende of een vertolkende artistieke activiteit. § 2. (Het dagbedrag van de uitkering wordt verminderd met het gedeelte van het dagbedrag van het inkomen bedoeld in § 1 dat 10,18 EUR overschrijdt. Het aldus bekomen bedrag wordt afgerond tot de hogere of lagere cent naargelang het gedeelte van een cent al dan niet 0,5 bereikt. Het mag in het geval bedoeld in § 1, 2°, niet minder bedragen dan 12 cent. In het geval bedoeld in § 1, 1°, wordt rekening gehouden met het globale inkomen, met inbegrip van datgene wat verworven wordt op de dagen waarvoor een uitkering in mindering wordt gebracht of waarvoor geen uitkering wordt verleend. In het geval bedoeld in § 1, 6°, wordt rekening gehouden met alle inkomens die rechtstreeks of onrechtstreeks voortvloeien uit de uitoefening van een artistieke activiteit, met uitzondering van het inkomen uit een statutaire tewerkstelling of het inkomen of een gedeelte ervan uit een activiteit die onderworpen is aan de sociale zekerheid van de loontrekkenden, wanneer inhoudingen voor de sociale zekerheid, met inbegrip van de sector werkloosheid, werden verricht op dit inkomen of op een deel ervan. Er wordt geen rekening gehouden met het inkomen voortvloeiend uit artistieke activiteiten die definitief beëindigd werden vóór het begin van een werkloosheidsperiode of reeds gedurende twee opeenvolgende kalenderjaren beëindigd werden. Het dagbedrag van het inkomen, bedoeld in § 1, wordt bekomen door het netto jaarinkomen te delen door 312. Wanneer het nochtans een activiteit betreft die niet in loondienst wordt uitgeoefend, wordt rekening gehouden met het netto belastbaar jaarinkomen. Indien het inkomen een activiteit betreft beoogd in § 1, 1° of 6°, die pas in de loop van het jaar werd aangevat of die eindigt in de loop van het jaar, of indien het inkomen een andere prestatie betreft beoogd in § 1, 2° tot 4°, waarvan de werkloze begon te genieten in de loop van het jaar of waarvan hij ophield te genieten in de loop van het jaar, wordt het dagbedrag van het inkomen bekomen door het jaarinkomen bedoeld in het vorige lid te delen door een aantal dagen dat evenredig is aan de periode gedurende dewelke de activiteit werd uitgeoefend of gedurende dewelke de prestatie werd ontvangen. (Het in het eerste lid vermelde bedrag wordt gekoppeld aan de spilindex 103,14, geldend op 1 juni 1999 (basis 1996 = 100), volgens de regels bepaald in artikel 113.) § 3. In afwijking van § 2, eerste lid, wordt voor de werkloze, bedoeld in [1 artikel 48bis, § 3, tweede lid]1 , het dagbedrag van de uitkering verminderd met het dagbedrag van het inkomen.

Gerelateerde items

Nieuws

Zie ook

- En wat met de belastingen?

- Wonen in het buitenland: belastingen

- Acteurs: begrijp naburige rechten

- Muzikanten: begrijp jullie naburige rechten